IVA en Europa

Lo que debe saber sobre el IVA en Europa

Si tiene una empresa en cualquier parte del mundo y tiene clientes en la Unión Europea, ¡preste atención!

Ha llegado el momento de ponerse al tanto con el IVA en Europa. Para aquellos que no lo entiendan, el IVA en Europa es el Impuesto sobre el Valor Añadido: el impuesto que debería aplicar a casi todas las ventas que realice en la UE, junto con el impuesto que debería devolver a la UE cada trimestre.

Durante décadas, muchas empresas que venden bienes y servicios en la UE han pensado que, si pagaban impuestos en su país de origen, eran como el oro. Pero eso ya no es así.

Como proveedor de productos digitales a clientes de la UE, usted es responsable de cobrar, recaudar, informar y presentar este impuesto específico de Europa a los distintos gobiernos. Sí, esto significa en los 28 estados miembros de la UE con sus diferentes tipos de IVA en Europa.

Pero, ¡no tema! Hemos simplificado el IVA en Europa para usted: hemos reunido toda la información esencial, hemos respondido a todas las preguntas que le pueden estar rondando por la cabeza y hemos reunido todo lo relacionado con el IVA en Europa para las empresas de fuera de la UE en un solo lugar.

Empecemos.

¿Qué es el IVA en Europa?

Podemos responder primero a la pregunta más obvia. El IVA en Europa es el Impuesto sobre el Valor Añadido, un impuesto sobre el consumo que se aplica a todos los bienes y servicios, físicos o digitales. Cada vez que un cliente compra un bien o un servicio en la UE, paga el IVA en el acto.

El vendedor (su empresa) recoge el IVA del cliente y paga una parte o la totalidad al gobierno. De este modo, puede considerarse una especie de intermediario fiscal. No es su dinero el que paga el IVA en Europa; sólo recauda y entrega el dinero del cliente al gobierno.

Por eso es esencial saber cuándo cobrar el IVA a sus clientes de la UE: si no factura el IVA al cliente, lo pagará de su bolsillo. El gobierno seguirá esperando que pague los impuestos, independientemente si sabe añadir el IVA en Europa o no.

¿Por qué las empresas externas a la UE son responsables del IVA IVA en Europa?

Porque los gobiernos europeos necesitan garantizar que reciben los impuestos de todos los productos y empresas que consumen sus residentes, incluso las mercancías y servicios procedentes de otras partes del mundo.

Los artículos físicos se gravan en las aduanas. Los artículos digitales no cruzan ninguna frontera para pasar por la aduana; por tanto, a los artículos digitales se les añade el IVA en Europa.

Si las empresas extranjeras no tuvieran que cobrar el IVA, imagínese la desventaja que supondría para las empresas con sede en la UE: sus productos costarían más. Sus clientes locales buscarían fuera del país para encontrar algo más barato, y las empresas de la UE sufrirían.

Entonces, cuando las empresas de la UE sufren y hacen menos ventas, sus gobiernos recaudan menos impuestos.

Por tanto, exigir a las empresas no comunitarias que cobren el IVA en Europa, iguala las condiciones de los vendedores locales y aumenta los ingresos fiscales de los gobiernos de la UE.

¿Cómo debe gestionar una empresa no comunitaria el IVA en Europa?

Registre su empresa a efectos del IVA en Europa.

Verifique a su cliente: ¿Quiénes son? ¿Dónde están?

Cobrar el IVA, si es necesario.

Presente facturas de IVA detalladas. (¡Y guarde un registro de las mismas!)

Presentar declaraciones trimestrales de IVA.

Se lo explicamos todo.

Paso 1: ¿Cómo se registra una empresa no comunitaria para el IVA en Europa?

Si vende productos digitales: Puede registrarse a efectos del IVA en Europa en el Estado miembro de la UE que elija. Así que puede elegir entre 28 países. Si necesita una base de habla inglesa, la opción obvia es Irlanda.

Una vez que haya elegido dónde quiere basar sus operaciones fiscales en la UE, regístrese en una miniventanilla única del IVA (MOSS) con esa autoridad fiscal local; esto puede hacerlo en línea. Busque la opción “régimen no comunitario”, ya que este proceso está diseñado para empresas no comunitarias.

Una MOSS le permite consolidar todo el IVA en Europa en una sola declaración de impuestos, incluso si sus clientes viven en varios países diferentes. La opción MOSS, sin embargo, es una opción sólo cuando vende productos digitales.

Supongamos que decide registrarse en Irlanda. Solicite una MOSS del IVA en el sitio web de Impuestos y Aduanas de Irlanda. Venderá a clientes de Francia, Alemania, Países Bajos e Italia. Cuando llegue la temporada de impuestos, presentará una declaración de IVA a su MOSS en Irlanda.

Su MOSS irlandesa calcula entonces la cantidad de IVA que debe devolver a las autoridades fiscales de Francia, Alemania, Países Bajos e Italia, y la distribuye por usted.

Un resumen rápido de cómo registrarse para el IVA en Europa:

Elija un país de la UE.

Vaya a su página web de MOSS.

Busque el “régimen no comunitario”.

Regístrese en

Reciba su número de IVA en Europa.

Si vende productos físicos, tiene que registrarse a efectos del IVA en el país donde va a almacenar esos productos.

Esto significa que, si almacena sus productos físicos en su país, y los envía al país de destino, no necesita registrarse a efectos del IVA en el país al que envía sus productos (a menos que supere el límite del umbral, véase más información a continuación).

Sin embargo, esto significa que los gastos de envío serán más elevados y los plazos de entrega más largos, y si está fuera de la Unión Europea, se aplicarán las aduanas.

Todos estos factores harán que su producto sea menos competitivo; por eso debe considerar la posibilidad de almacenar su mercancía en el país europeo al que quiera vender.

Si usted vive fuera de UE, almacenar en un país europeo y vender y enviar desde allí a los demás es algo que hará que su negocio sea mucho más competitivo que ahora.

Un cliente alemán, por ejemplo, será mucho menos reacio a pedir su artículo desde el Reino Unido porque sabe que no tendrá que pagar aduanas y porque sabe que recibirá su artículo en unos días y no en semanas.

¿Cómo se puede hacer eso? Teniendo un representante fiscal en el país de su elección.

¿Es un reto para usted hacerlo? La respuesta podría sorprenderle. Haga clic aquí y reserve una consulta gratuita con nosotros.

Paso 2: ¿Qué debe verificar sobre sus clientes en la UE?

Debe comprobar dos cosas sobre sus clientes de la UE: quiénes son y dónde están. La primera decide si les cobra el IVA, y la segunda determina el importe.

Averigüe quiénes son:

Cuando haga una transacción en la UE, pida el número de IVA del comprador. Las empresas tendrán uno; los particulares, no. Lamentablemente, algunos compradores pueden intentar hacerse pasar por empresas para evadir impuestos, por lo que presentarán un NVR falso. Por ello, compruebe que cada VRN es legítimo. Puede utilizar este sencillo dispositivo de homologación VIES de la Comisión Europea.

Determine dónde se encuentran:

Además de pedir el número de IVA del comprador, hay que pedir confirmación de su zona. Su zona decidirá el tipo de IVA que usted añada al trato, ya que cada Estado miembro de la UE tiene su propio tipo particular.

A continuación, para demostrar al gobierno que está cobrando suficiente IVA, tiene que demostrar dónde vive su cliente. En este sentido, cuando haga un trato, pida generosamente dos de los siguientes datos:

– Dirección de facturación

– Ubicación del banco del cliente

– País que emitió la tarjeta de crédito

– La ubicación de la dirección IP del dispositivo del comprador

– País de la tarjeta SIM (en los casos en que la compra se haya realizado en un dispositivo móvil)

Por último, documente estas pruebas de localización y consérvelas durante diez años.

Paso 3: ¿Cuándo debe una empresa que está localizada fuera de la UE cobrar el IVA comunitario?

No siempre. Depende de dónde se encuentre su cliente y de si este tiene un número de registro de IVA válido, o VRN.

Si no tiene un VRN, debe cobrar el IVA; esto implica que su cliente es un comprador final ordinario. Se trata de un intercambio B2C habitual. Deberá cargar el IVA en la operación y, a continuación, seguir el resto del protocolo que hemos explicado anteriormente.

Si tiene un VRN válido, no cargue el IVA; esto significa que su cliente es un compañero de negocios y, por lo tanto, está exento de cargar el IVA; no tiene que preocuparse por ello.

La transacción está cubierta por el mecanismo de inversión del sujeto pasivo, lo que también le facilita la vida como vendedor si está vendiendo B2B. Con el mecanismo de inversión del sujeto pasivo, el comprador es responsable de declarar el IVA de la transacción.

Dado que las empresas europeas pueden recibir el reembolso del IVA que gastan en productos para ayudar al funcionamiento de la empresa, es más eficiente que se queden con el dinero en primer lugar, en lugar de pagárselo a usted y reclamarlo después al gobierno.

Paso 4: ¿Qué es una factura con IVA adecuada? ¿Cuáles son las mejores prácticas para facturar el IVA?

Una factura con IVA incluye bastante más información que una factura normal. Cada factura debe contener:

El nombre y la dirección de su empresa

El número de IVA de su empresa

La fecha de la factura

Número de secuencia de la factura

Nombre y dirección del comprador

Número de IVA del comprador. Si utiliza el mecanismo de inversión del sujeto pasivo, debe añadir también el siguiente texto “Inversión del IVA de la UE”.

IVA (importe y tipo) aplicado a cada artículo

Importe final después de añadir el IVA

La moneda utilizada

Paso 5: ¿Cómo se presenta la declaración del IVA de la UE?

Para los productos digitales: Presente una declaración de IVA de la UE a su MOSS al final de cada trimestre. Cada tres meses, cuatro veces al año… y así sucesivamente. A partir del último día de cada trimestre, tiene 20 días para presentar y pagar. Por tanto, los plazos son los siguientes:

– 20 de abril – para el primer trimestre, que termina el 31 de marzo

– 20 de julio – para el segundo trimestre, que termina el 30 de junio

– 20 de octubre – para el tercer trimestre, que finaliza el 30 de septiembre

– 20 de enero – para el cuarto trimestre, que finaliza el 31 de diciembre

Presente su declaración en línea. Necesitará sus registros de facturas de IVA para completar la presentación.

Algo a tener en cuenta: si realizó alguna venta en una moneda diferente (por ejemplo, en coronas danesas, pero su MOSS utiliza el euro), tendrá que convertir esos importes a la moneda oficial de su MOSS. Utilice los tipos de cambio oficiales del Banco Central Europeo.

A partir de la información que introduzca, la página web de las MOSS calculará automáticamente el IVA que usted debe. A continuación, recibirá instrucciones sobre cómo completar el pago.

¿Pueden las empresas que están localizadas fuera de la UE solicitar la devolución del IVA de la UE?

Sí; si paga de más el IVA a través del sistema MOSS, le devolverán el dinero. Pero no será de su MOSS; la devolución vendrá directamente de las distintas autoridades fiscales del lugar donde viven sus clientes. Así, recibirá una devolución parcial de Francia, de Alemania, de los Países Bajos o de Italia.

Lo mejor es que los reembolsos se depositan directamente en su cuenta bancaria, según los datos bancarios que usted facilitó en su registro en la MOSS. Así que asegúrese de que esos datos están actualizados.

¿Puede una empresa no comunitaria ignorar el IVA de la UE?

Legalmente, no. Si opta por no cumplir la legislación sobre el IVA de la UE, se arriesga a que las autoridades fiscales le descubran. Y eso conlleva el pago de años de impuestos atrasados, además de sanciones por no cumplir las normas. Un golpe así podría arruinar una pequeña empresa. Además, si resulta que ha infringido la ley intencionadamente, podría verse en los tribunales. Y nadie quiere ser condenado por fraude, ¿verdad?

Si vende productos físicos, una vez que rellene el IVA, todo el IVA que haya pagado en el país (por ejemplo, el IVA de la importación de los bienes en un país) se deducirá del IVA que haya cobrado a sus clientes.

En cada país en el que esté registrado a efectos del IVA, realizará el mismo procedimiento trimestral o mensualmente (dependiendo del país en el que esté registrado a efectos del IVA).

Si vende productos físicos en la UE, la complejidad del pago del IVA en Europa es mayor que cuando vende productos digitales; sin embargo, si compara los beneficios que tendrá, merece la pena.

Imagínese que pudiera vender sus productos directamente en el país de la Unión Europea que desee. En Alemania, por ejemplo, o en Francia: mercados enormes con un gran potencial para generar unos ingresos respetables para usted.

Piense en la menor competencia que tendrá en Europa y en lo mucho que podría ahorrar si pudiera evitar a los distribuidores y al canal, si pudiera vender sus productos directamente a sus clientes potenciales. No es tan difícil como cree. Haga clic aquí y reserve una consulta gratuita con nosotros.

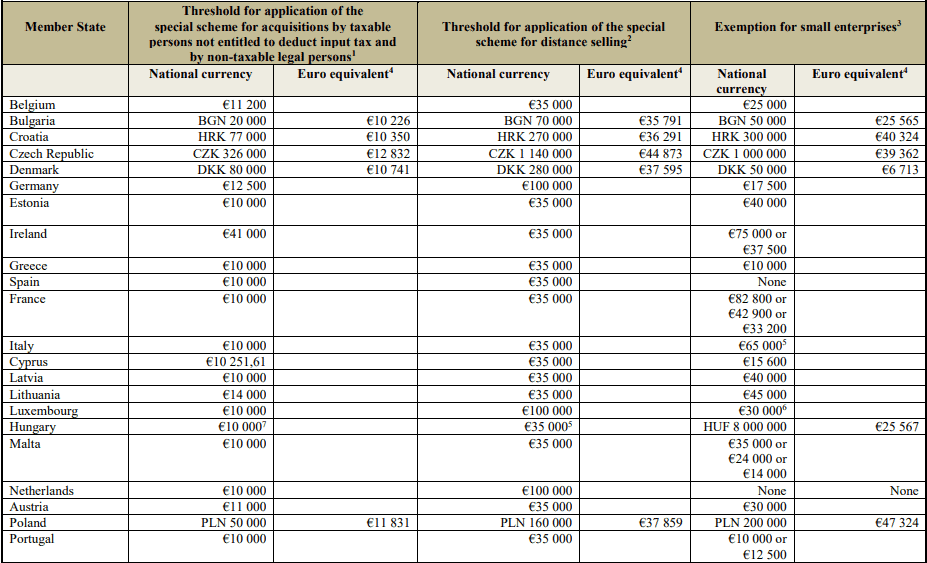

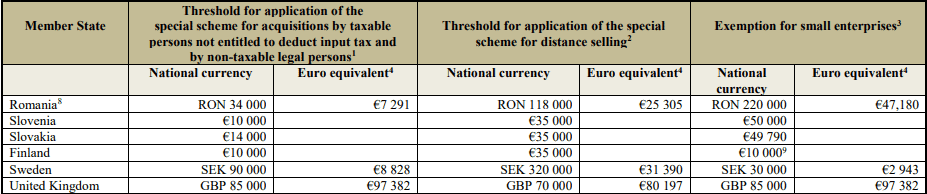

Límites del umbral (una razón más por la que necesita registrarse a efectos del IVA en Europa):

Si es una empresa de fuera de la Unión Europea, y supera estos límites dentro del mismo año natural, debe registrarse a efectos del IVA en el país en el que ha superado este límite, independientemente de si almacena en este país o no. Los límites de los umbrales en Europa son los siguientes