MWSt in Europa

Was Sie über die Mehrwertsteuer wissen müssen, wenn Sie Kunden in Europa haben

Wenn Sie ein Unternehmen irgendwo auf der Welt sind und Kunden in der Europäischen Union haben, sollten Sie zuhören!

Es ist an der Zeit, sich ernsthaft mit der Mehrwertsteuer zu beschäftigen. Für diejenigen, die es nicht wissen: Die Mehrwertsteuer ist die Steuer, die Sie auf fast jeden Ihrer Verkäufe in der EU erheben müssen und die Sie vierteljährlich an die EU abführen müssen.

Jahrzehntelang haben viele Unternehmen, die Waren und Dienstleistungen in der EU verkaufen, geglaubt, wenn sie in ihrem Heimatland Steuern zahlen, seien sie auf der sicheren Seite . Aber das ist nicht mehr der Fall.

Als Anbieter digitaler Produkte für EU-Kunden sind Sie dafür verantwortlich, diese europaspezifische Steuer zu berechnen, zu erheben, zu melden und an die einzelnen Regierungen abzuführen. Ja, das heißt, in allen 28 EU-Mitgliedstaaten zu den jeweiligen Mehrwertsteuersätzen.

Aber keine Angst! Wir haben die Mehrwertsteuer für Sie einfach gemacht: Wir haben alle wichtigen Informationen zusammengetragen, alle Fragen beantwortet, die Ihnen im Kopf herumschwirren, und alles über die Mehrwertsteuer für Nicht-EU-Unternehmen an einem Ort zusammengefasst.

Fangen wir an.

Was ist die Mehrwertsteuer?

Die offensichtlichste Frage können wir zuerst beantworten. Die Mehrwertsteuer ist eine Verbrauchssteuer, die auf alle Waren und Dienstleistungen, ob physisch oder digital, erhoben wird. Jedes Mal, wenn ein Kunde eine Ware oder Dienstleistung in der EU kauft, zahlt er die Mehrwertsteuer an Ort und Stelle.

Der Verkäufer (Ihr Unternehmen) zieht die Mehrwertsteuer vom Kunden ein und führt sie ganz oder teilweise an den Staat ab. Auf diese Weise können Sie sich selbst als eine Art Steuervermittler betrachten. Es ist nicht Ihr Geld, das für die Mehrwertsteuer bezahlt wird; Sie sammeln lediglich das Geld des Kunden ein und führen es an die Regierung ab.

Deshalb ist es so wichtig, dass Sie wissen, wann Sie Ihren EU-Kunden die Mehrwertsteuer in Rechnung stellen müssen: Wenn Sie dem Kunden die Mehrwertsteuer nicht in Rechnung stellen, zahlen Sie sie aus eigener Tasche. Der Staat erwartet die Steuern von Ihnen, unabhängig davon, ob Sie die Mehrwertsteuer in Rechnung gestellt haben oder nicht.

Warum sind Nicht-EU-Unternehmen für die EU-Mehrwertsteuer verantwortlich?

Weil die europäischen Regierungen sicherstellen müssen, dass sie Steuern auf alle von ihren Einwohnern verbrauchten Produkte und Unternehmen erhalten – auch auf Waren und Dienstleistungen aus anderen Teilen der Welt. Physische Gegenstände werden am Zoll besteuert. Digitale Gegenstände überschreiten keine Grenzen, um durch den Zoll zu gehen; daher wird auf digitale Gegenstände Mehrwertsteuer erhoben.

: Ihre Produkte würden teurer werden. Die einheimischen Kunden würden sich im Ausland umsehen, um etwas Billigeres zu finden und die Unternehmen in der EU würden darunter leiden. Wenn dann die EU-Unternehmen Schaden davontragen und weniger Umsatz machen, nehmen ihre Regierungen weniger Steuern ein.

Wenn also Nicht-EU-Unternehmen verpflichtet werden, Mehrwertsteuer zu erheben, werden die Wettbewerbsbedingungen für einheimische Verkäufer ausgeglichen und die Steuereinnahmen der EU-Regierungen steigen.

Wie sollte ein Nicht-EU-Unternehmen mit der EU-Mehrwertsteuer umgehen?

Lassen Sie Ihr Unternehmen für die EU-Mehrwertsteuer registrieren.

Überprüfen Sie Ihren Kunden: Wer sind sie? Wo sind sie ansässig?

Stellen Sie die Mehrwertsteuer in Rechnung, wenn Sie müssen.

Stellen Sie detaillierte Rechnungen für die Mehrwertsteuer aus. (Und bewahren Sie darüber auch Aufzeichnungen auf!)

Reichen Sie vierteljährliche MwSt.-Erklärungen ein.

Wir schlüsseln das alles für Sie auf.

Schritt 1: Wie kann sich ein Nicht-EU-Unternehmen für die EU-Mehrwertsteuer registrieren lassen?

Sie haben also die Wahl zwischen 28 Ländern! Wenn Sie eine englischsprachige Basis benötigen, ist Irland die naheliegendste Option.

Sobald Sie sich für einen EU-Steuerstandort entschieden haben, lassen Sie sich bei der dortigen Steuerbehörde für einen Mini-One-Stop-Shop (MOSS) für Mehrwertsteuerzwecke registrieren; Sie können dies online tun. Wählen Sie die Option „non-Union scheme“ , da dieses Verfahren für Unternehmen aus Nicht-EU-Ländern konzipiert ist.

Ein MOSS ermöglicht es Ihnen, Ihre gesamte EU-Mehrwertsteuer in einer einzigen Steuererklärung zusammenzufassen, auch wenn Ihre Kunden in verschiedenen Ländern leben. Die MOSS-Option ist jedoch nur dann eine Option, wenn Sie digitale Produkte verkaufen.

Nehmen wir an, Sie entscheiden sich für eine Registrierung in Irland. Sie beantragen auf der Website der irischen Steuer- und Zollbehörde einen Mehrwertsteuer-MOSS. Sie verkaufen an Kunden in Frankreich, Deutschland, den Niederlanden und Italien. Wenn die Steuersaison beginnt, reichen Sie eine Mehrwertsteuererklärung bei Ihrem MOSS in Irland ein. Ihr irischer MOSS berechnet dann, wie viel Mehrwertsteuer Sie an die Steuerbehörden in Frankreich, Deutschland, den Niederlanden und Italien abführen müssen und verteilt die Summe für Sie.

Eine kurze Zusammenfassung, wie Sie sich für die EU-Mehrwertsteuer registrieren:

Wählen Sie ein EU-Land.

Gehen Sie auf deren MOSS-Website.

Suchen Sie nach der „ Nicht-Unionsregelung“.

Erhalten Sie Ihre Umsatzsteuer-Identifikationsnummer!

Wenn Sie physische Produkte verkaufen, müssen Sie sich in dem Land, in dem Sie diese Produkte lagern, für die Mehrwertsteuer registrieren lassen.

Das heißt, wenn Sie Ihre physischen Produkte in Ihrem Land lagern und in das Bestimmungsland versenden, müssen Sie sich in dem Land, in das Sie Ihre Waren versenden, nicht mehrwertsteuerlich registrieren lassen (es sei denn, Sie überschreiten den Schwellenwert, siehe weitere Informationen unten).

Dies bedeutet jedoch, dass Sie höhere Versandkosten und längere Lieferfristen haben werden und wenn Sie sich außerhalb der Europäischen Union befinden, werden Zollgebühren fällig.

All diese Faktoren führen dazu, dass Ihr Produkt weniger wettbewerbsfähig ist. Deshalb sollten Sie in Erwägung ziehen, Ihre Waren in dem europäischen Land zu lagern, in das Sie verkaufen möchten.

Wenn Sie aus dem Ausland kommen, können Sie Ihr Geschäft durch die Lagerung in einem europäischen Land und den Verkauf und Versand von dort in die anderen Länder wesentlich wettbewerbsfähiger machen.

Ein deutscher Kunde wird zum Beispiel viel weniger zögern, Ihren Artikel aus dem Vereinigten Königreich zu bestellen, weil er weiß, dass er keine Zollgebühren zahlen muss und weil er weiß, dass er seinen Artikel innerhalb weniger Tage und nicht Wochen geliefert bekommt.

Wie können Sie das erreichen? Indem Sie einen Fiskalvertreter in dem Land Ihrer Wahl haben.

Ist das eine Herausforderung für Sie? Die Antwort könnte Sie überraschen. Klicken Sie hier und buchen Sie ein kostenloses Beratungsgespräch mit uns.

Schritt 2: Was sollten Sie über Ihre Kunden in der EU überprüfen?

Sie müssen zwei Dinge über Ihre EU-Kunden überprüfen: wer sie sind und wo sie sich befinden. Der erste Punkt entscheidet darüber, ob Sie ihnen die Mehrwertsteuer in Rechnung stellen und der zweite darüber, wie hoch sie ist.

Finden Sie heraus, wer sie sind:

Wenn Sie ein Geschäft in der EU abschließen, fragen Sie nach der Mehrwertsteuernummer des Käufers – Unternehmen werden eine haben, Privatpersonen nicht. Leider versuchen einige Käufer, sich als Unternehmen auszugeben, um die Steuer zu hinterziehen und legen eine gefälschte Umsatzsteuer-Identifikationsnummer vor. Prüfen Sie daher, ob jede Steuernummer rechtmäßig ist. Sie können dieses einfache MIAS-Zulassungsinstrument der Europäischen Kommission verwenden.

Stellen Sie fest, wo sie sich befinden:

Fragen Sie nicht nur nach der Umsatzsteuer-Identifikationsnummer des Käufers, sondern lassen Sie sich auch sein Gebiet bestätigen. Das Gebiet des Käufers ist ausschlaggebend für den Mehrwertsteuersatz, den Sie auf das Geschäft aufschlagen, da jeder EU-Mitgliedstaat seinen eigenen Steuersatz hat.

Um gegenüber der Regierung nachzuweisen, dass Sie genügend Mehrwertsteuer berechnen, müssen Sie außerdem angeben, wo Ihr Kunde wohnt. Wenn Sie ein Geschäft abschließen, sollten Sie großzügig nach zwei der folgenden Informationen fragen:

– Rechnungsadresse

– Sitz der Bank des Kunden

– Land, das die Kreditkarte ausgestellt hat

– Standort der IP-Adresse des Geräts des Käufers

– Land der SIM-Karte (wenn der Kauf mit einem mobilen Gerät getätigt wurde)

Dokumentieren Sie schließlich diesen Standortnachweis und bewahren Sie ihn zehn Jahre lang auf.

Schritt 3: Wann muss ein Nicht-EU-Unternehmen die EU-Mehrwertsteuer in Rechnung stellen?

Nicht immer. Das hängt davon ab, wo sich Ihr Kunde befindet und ob er eine gültige Umsatzsteuer-Identifikationsnummer (VRN) hat.

Wenn er keine Steuernummer hat, müssen Sie die Mehrwertsteuer in Rechnung stellen; dies bedeutet, dass Ihr Kunde ein gewöhnlicher Endverbraucher ist. Es handelt sich um den üblichen B2C-Austausch. Sie sollten die Mehrwertsteuer auf das Geschäft in Rechnung stellen und dann den Rest des oben erläuterten Protokolls befolgen.

Wenn der Kunde eine gültige Umsatzsteuer-Identifikationsnummer hat, stellen Sie keine Mehrwertsteuer in Rechnung; dies bedeutet, dass Ihr Kunde ein Mitunternehmer ist und Sie daher keine Mehrwertsteuer berechnen müssen. Die Transaktion fällt unter das Reverse-Charge-Verfahren, das auch Ihr Leben als Verkäufer erleichtert, wenn Sie im B2B-Bereich verkaufen. Bei der Verlagerung der Steuerschuldnerschaft ist der Käufer für die Abführung der Mehrwertsteuer auf das Geschäft verantwortlich. Da europäische Unternehmen die Mehrwertsteuer, die sie für Produkte ausgeben, erstattet bekommen können, ist es effizienter, wenn sie das Geld erst einmal behalten, anstatt es an Sie zu zahlen und später von der Regierung zurückzufordern.

Schritt 4: Was ist eine ordnungsgemäße Mehrwertsteuerrechnung? Was sind die besten Praktiken für die Ausstellung von Rechnungen mit Mehrwertsteuer?

Eine Mehrwertsteuerrechnung enthält etwas mehr Informationen als eine durchschnittliche Rechnung. Jede Rechnung sollte Folgendes enthalten:

Die Umsatzsteuer-Identifikationsnummer Ihres Unternehmens

Datum der Rechnung

Laufende Nummer der Rechnung

Name und Anschrift des Käufers

Umsatzsteuernummer des Käufers. Wenn Sie die Umkehrung der Steuerschuldnerschaft nutzen, müssen Sie auch den folgenden Text hinzufügen: „EU VAT reverse charged“ .

Mehrwertsteuer (Betrag und Satz), die auf jeden Artikel angewendet wird

Endbetrag nach Hinzurechnung der Mehrwertsteuer

Die verwendete Währung

Schritt 5: Was ist mit der Einreichung von EU-Mehrwertsteuererklärungen zu tun?

Für digitale Produkte: Reichen Sie am Ende eines jeden Quartals eine EU-Mehrwertsteuererklärung bei Ihrem MOSS ein. Alle drei Monate, viermal im Jahr – Sie verstehen, was ich meine. Ab dem letzten Tag eines jeden Quartals haben Sie 20 Tage Zeit, um die Erklärung abzugeben und zu bezahlen. Die Fristen sind also wie folgt:

– 20. April – für das erste Quartal, das am 31. März endet

– 20. Juli – für das zweite Quartal, das am 30. Juni endet

– 20. Oktober – für das dritte Quartal, das am 30. September endet

– 20. Januar – für das vierte Quartal, das am 31. Dezember endet

Reichen Sie Ihre Steuererklärung online ein. Für die Einreichung benötigen Sie Ihre Aufzeichnungen über die Mehrwertsteuerrechnungen.

Denken Sie daran: Wenn Sie Verkäufe in einer anderen Währung getätigt haben (z. B. in dänischen Kronen, Ihr MOSS jedoch den Euro verwendet ), müssen Sie diese Beträge in die offizielle Währung Ihres MOSS umrechnen. Verwenden Sie die offiziellen Wechselkurse der Europäischen Zentralbank.

Auf der Grundlage der von Ihnen eingegebenen Informationen berechnet die MOSS-Website automatisch, wie viel Mehrwertsteuer Sie schulden. Anschließend erhalten Sie Anweisungen, wie Sie die Zahlung abschließen können.

Haben Nicht-EU-Unternehmen Anspruch auf Erstattung der EU-Mehrwertsteuer?

Ja, wenn Sie im Rahmen des MOSS-Systems zu viel Mehrwertsteuer gezahlt haben, erhalten Sie das Geld zurück. Allerdings nicht von Ihrem MOSS, sondern direkt von den verschiedenen Steuerbehörden am Wohnort Ihrer Kunden. Sie erhalten also eine Teilerstattung aus Frankreich, Deutschland, den Niederlanden oder Italien.

Das Tolle daran ist, dass die Erstattungen direkt auf Ihr Bankkonto überwiesen werden und zwar entsprechend den Bankdaten, die Sie bei Ihrer MOSS-Registrierung angegeben haben. Stellen Sie also sicher, dass diese Angaben aktuell sind!

Kann ein Nicht-EU-Unternehmen die EU-Mehrwertsteuer einfach ignorieren?

Rechtlich gesehen, nein. Wenn Sie das EU-Mehrwertsteuerrecht nicht einhalten, riskieren Sie, von den Steuerbehörden erwischt zu werden. Dann müssen Sie jahrelang Steuern nachzahlen und Strafen für die Nichteinhaltung der Vorschriften zahlen. Ein solcher Schlag könnte ein kleines Unternehmen in den Ruin treiben. Wenn sich außerdem herausstellt, dass Sie absichtlich gegen das Gesetz verstoßen haben, könnten Sie sich vor Gericht wiederfinden. Niemand möchte wegen Betrugs verurteilt werden, oder?

Wenn Sie physische Produkte verkaufen, wird die gesamte Mehrwertsteuer, die Sie in einem Land gezahlt haben (z. B. die Mehrwertsteuer für die Einfuhr der Waren in einem Land), von der Mehrwertsteuer abgezogen, die Sie von Ihren Kunden eingenommen haben, sobald Sie Ihre Mehrwertsteuerabrechnungen erstellt haben. In jedem Land, in dem Sie für Mehrwertsteuerzwecke registriert sind, führen Sie das gleiche Verfahren entweder vierteljährlich oder monatlich durch (je nachdem, in welchem Land Sie für Mehrwertsteuerzwecke registriert sind).

Wenn Sie physische Produkte in der EU verkaufen, ist das Abführen der Mehrwertsteuer komplizierter als beim Verkauf digitaler Produkte; wenn Sie jedoch die Vorteile vergleichen, die Sie haben werden, ist es das wert.

Stellen Sie sich vor, Sie könnten Ihre Produkte direkt in einem Land der Europäischen Union Ihrer Wahl verkaufen. In Deutschland zum Beispiel oder in Frankreich: riesige Märkte mit einem enormen Potenzial, Ihnen ein respektables Einkommen zu verschaffen. Stellen Sie sich vor, wie viel weniger Konkurrenz Sie in Europa haben werden und wie viel Sie sparen könnten, wenn Sie auf Vertriebshändler und den Vertriebsweg verzichten könnten, – sofern Sie Ihre Produkte direkt an Ihre potenziellen Kunden verkaufen könnten. Es ist nicht so schwierig, wie Sie denken. Klicken Sie hier und buchen Sie ein kostenloses Beratungsgespräch mit uns.

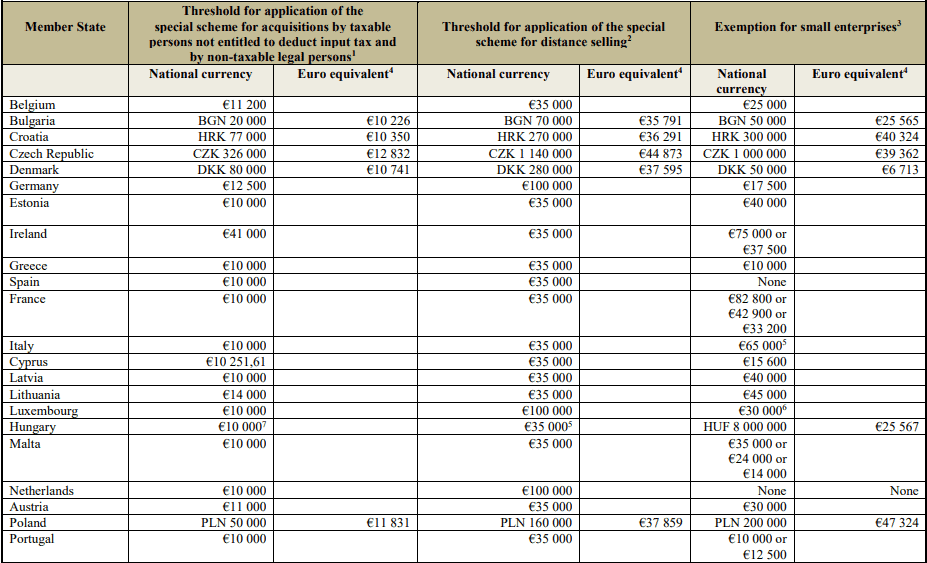

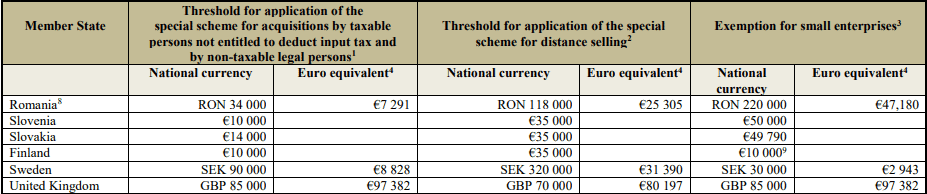

Schwellenwerte (ein weiterer Grund, warum Sie sich in Europa für die Mehrwertsteuer registrieren lassen müssen):

Wenn Sie ein Unternehmen außerhalb der Europäischen Union sind und diese Schwellenwerte innerhalb desselben Kalenderjahres überschreiten, müssen Sie sich in dem Land, in dem Sie den Schwellenwert überschritten haben, für die Mehrwertsteuer registrieren lassen, unabhängig davon, ob Sie in diesem Land ein Geschäft betreiben oder nicht. Die Schwellenwerte in Europa sind wie folgt: